2020年規格化與跨域化為金融科技發展新常態

簡淑綺 | 2030-01-01

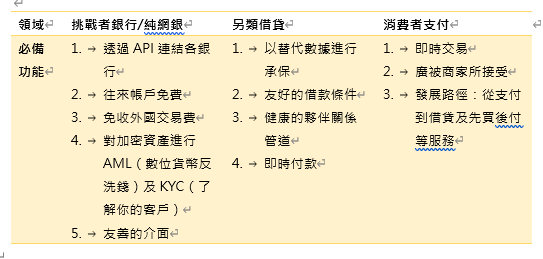

2020年全球經濟雖因COVID-19疫情而重挫,但金融科技卻因無接觸商機,而持續受到全球創投的關注。一些與電商交易以及民眾支付因疫情而受影響的商機,如嵌入式、先買後付等金融科技應用,成為2020年全球投資人追捧金融科技的焦點。另外,隨著金融市場發展日趨白熱化,規格化與跨域化發展成為金融科技的新常態。隨著金融科技的不斷發展,過去許多金融科技創新的服務,如今已成為金融科技業者的入門基本規格,如對純網銀而言,透過API連結、提供免費的往來帳戶與免收外國交易費、對加密資產具AML(數位貨幣反洗錢)及KYC(了解你的客戶)能力,以及友善的介面等服務與技術都已是國際上純網銀的基本能力與服務。另外支付類跨域借貸類幾乎成為國際上支付類金融科技公司發展的路徑圖。

一、2020年暨2020年Q4金融科技公司獲投概況

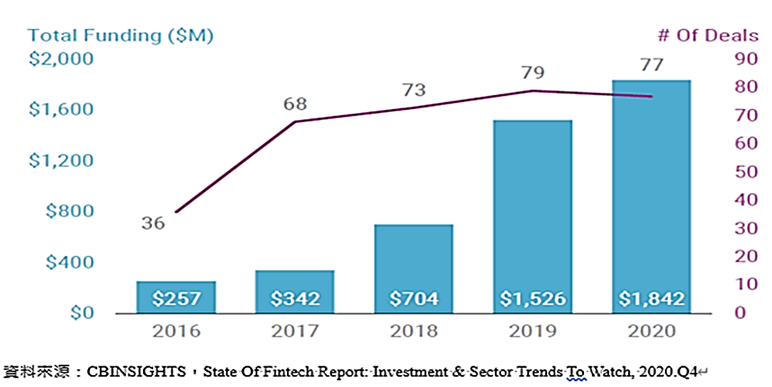

1. 2020年全球創投對金融科技的投資金額與件數均較前一年減少,分別各減少2%、13%。金融科技垂直相關領域中,除了中小企業之外,其餘各領域的獲投件數也都減少。近來新創對金融科技的發展比較著重於薪資的操作,Remote、PagarBook and Gig Wage這幾家新創相當受到各界關注。

圖6-1 全球創投對金融科技的投資件數與金額(年資料)

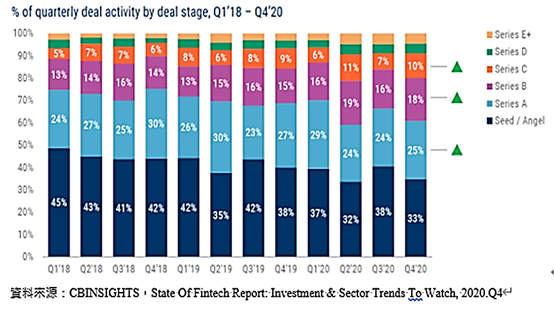

2. 2020年Q4金融科技獲投522件,較上季增加11%,是2019年Q3以來首次回升,其中A輪、B輪、C輪的獲投件數占比均較前一季提高,合計占總獲投件數90%;種子輪仍是金融科技投資的主要標的,惟近年來獲投件數占比主要呈現震盪下降態勢,自2019年Q4的38%降至33%。

圖6-2 全球創投對金融科技的投資件數(季資料)

圖6-3 金融科技各輪次獲投比重(件數比)

3. 南美洲為近年來金融科技發展迅猛的地區,自2016年至2020年南美洲金融科技獲投金額的複合年均成長率高達64%,當地民眾與企業借貸不容易,是南美洲金融科技爆炸性發展的主因,也因此另類借貸與支付類金融科技受到當地民眾、企業的喜愛,也成為投資人追捧的標的。

圖6-4 南美洲金融科技獲投金額與件數

圖6-5 南美洲金融科技2016-2020年期間獲投領域別

4. 2020年Q4鉅額投資件數創歷史新高達30件,但獲投的金額占比卻下降(自2019年Q4的51%降至44%)。

圖6-6 金融科技鉅額投資件數與獲投金額占比

5. 法規的調整,有助於金融科技進一步發展。

2020年Q4美國兩個法規修改與確定,將有助於金融科技生態系的蓬勃發展。首先,美國聯邦存款保險公司(FDIC)完成了有關經紀人存款的法規修訂,該規則的改變擴大了“資本不足的銀行”收集存款的可能性,並可能會鼓勵銀行與金融科技公司之間建立更多的伙伴關係;第二,美國消費者金融保護局(CFPB)確認企業員工財務服務平台PayActiv對企業員工預付薪水並收酌取「小費」的行為為一賺取薪資的渠道而不是放貸所收取的利息,對此釋義,將有助於建立預支薪水的商業模式。

6. 以前的創新功能,如今在競爭激烈的金融科技各領域中已成為必備功能與規格。

二、各領域獲投情況與亮點

(一) 支付類:

2020年支付類獲投金額達120億美元,較上年減少3%,獲投337件,年減7%,但其中鉅額獲投件數卻自上年的30件增加至37件。另外支付類的發展有下列幾點趨勢:

圖6-7 金融科技支付類獲投情況

1.「先買後付款(Buy Now, Pay Later,簡稱BNPL)因COVID-19疫情令電商交易大爆發而盛行,提供BNPL相關服務的新創企業特別吸睛。2016年-2020年BNPL類的新創複合年均成長率高達93%,尤其2020年更呈現爆發式成長,獲投20件、14.65億美元,分別較前一年成長5.3%、42.1%。

圖6-8 先買後付類之新創公司2016-2020年獲投情況

2. 為企業提供軟體系統即服務(SaaS)為近來支付類獲投新創公司的焦點。如新創企業Payrix以改變你的付款方式為訴求,於2020年Q4的A-II輪獲投2,800萬美元,該公司透過簡化ISOs、SaaS等系統,對客戶提供點對點全方位的簡單支付方案。另一家以幫助企業在處理支付過程中即能創造收入的新創企業tilled在2020年Q4種子輪募資時獲投220萬美元;運用雲端與無代碼支付編排平台,幫助中型企業將支付功能加入企業架構的新創公司GR4VY於2020年Q4獲投110萬美元。

3.分期付款類的新創業者的應用場景散見在各不同領域中。如於2020年Q4種子輪獲投390萬美元的Paytient主要用於醫療產業,該公司設置企業員工福利平台,透過該平台自付額健康計畫,員工可透過無息、扣除工資的付款計畫隨時支付任何醫療、牙科、視力或獸醫的帳單,從而減少員工因財務憂慮而導致的治療延誤。旨在幫助每位勞工財務自由的Clair在2020年Q4的種子輪募資中獲投450萬美元,該公司為人力資本管理平台和零工經濟提供即時支付服務,使用Clair,員工和承包商可以透過數位銀行帳戶,在工作完成後即可先獲得一部分的工資。對電商提先買後付、按時付款等方案的新創公司Credit Key在2020年Q4的A輪募資中獲投3,400萬美元。

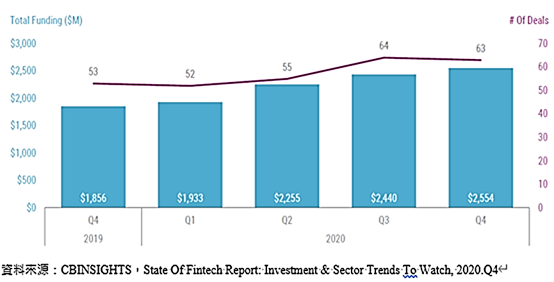

(二)銀行類:

數位銀行公司備受追捧,獲投金額年增12%,獲投件數持平。近來獲投亮點如下:

圖6-9 金融科技銀行類獲投情況

1. 近來獲投的挑戰者銀行(純網銀)關注青少年與中小企業兩大客群。如總部在紐約的挑戰者銀行step對青少年及其家庭提供滿足銀行業務需求的金融工具,目前已有50萬名用戶,於2020年Q4的B輪募資中獲投5,000萬美元。另外致力於滿足中小企業銀行業務需求的三家新創挑戰者銀行LILI、Rho、WISE於2020年Q4的A輪募資中分別各獲投1,500萬美元、1,500萬美元、1,200萬美元。其中LILI是為自由工作者提供銀行服務,尤其可透過支票帳戶和移動經驗可幫助自由工作者做好工作與生活費用管理,並達到節稅效果。Rho則是以企業家為主要客群的挑戰者銀行,為企業家提供所有與營運及管理相關的財務解決方案;WISE則是針對小型企業提供銀行服務的挑戰者銀行,並且也透過雲端提供有助於企業成長的產品與服務。

2. 無論是挑戰者銀行或既有的銀行業者都紛紛搶攻”先買後付(BNPL)”市場。如美國大通銀行於2020年11月推出” 我的大通計畫(My Chase Plan)”,即是一個先買後付款的平台,透過該平台,只要消費超過100美元者,消費者可選擇3-18個月在內還款,此雖為無息,但每月需要支付手續費用。另外總部位於丹麥的挑戰者銀行LUNAR推出分期付款產品,用戶並且可透過APP將付款日期延後最多30天,截至2020年年底,LUNAR在北歐已有20萬個用戶。儘管當前許多銀行業者都競爭爭食'先買後付'商機大餅,但卻也有業者宣布退出此市場,美國銀行巨擎之一的Capital One便告訴其6,200萬名客戶,表示該銀行的信用卡不再為其清償先買後付債務,稱因COVID-19疫情信用卡違約率會攀升,先買後付交易將會增加客戶和銀行風險。

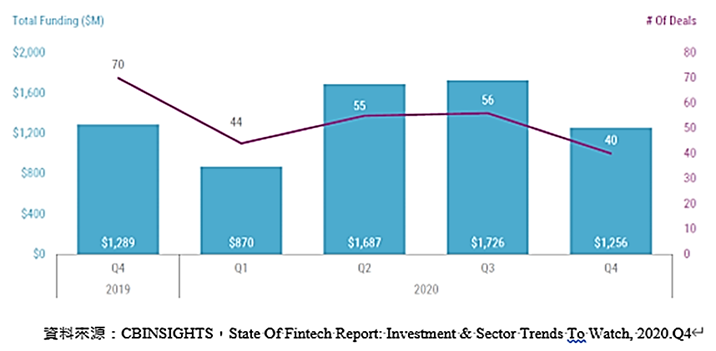

(三) 另類借貸:

2020年另類借貸類的金融科技大幅衰退,獲投金額與件數均較前一年減少35%,鉅額投資件數也自上年的25件降至15件。近來另類借貸類獲投企業具有下列幾點趨勢:

圖6-10 金融科技另類借貸類獲投情況

1. 另類借貸透過鏈結API與雲端技術強化信用資料。如於2020年Q4的A輪募資中獲投1,000萬美元、位於美國紐約的API平台業者Bloom Credit,正透過API鏈結幫助金融科技業者和其他想要提供信貸產品的企業(如貸款、個人理財或信貸監控)與美國三家徵信機構合作。另外SaaS銀行平台業者Mambu於2020年Q4宣布與金融機構和銀行基礎設施提供商Alchemy合作,共同打造貸款決策模型,透過該模型將有利社區銀行和信用合作社更快的向市場推出新的貸款產品。

2. 另類借貸於2020年Q4聚焦於健康醫療、學生貸款和農業領域。如針對健康醫療提供另類貸款服務的Provide於2020年Q4的A輪募資中獲投3,400萬美元,累積已募資1.54億美元;為外籍人士與學生提供線上汽車貸款的lendbuss於2020年Q4的C輪募資中獲投2,360萬美元,累計已獲投2.16億美元;使用大數據為農民與農企提供貸款的trAlve在2020年Q4的A輪募資中獲投250萬美元。

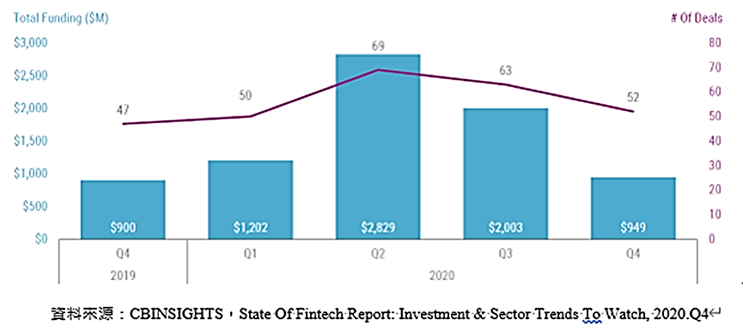

(四)中小企業類:

中小企業類在2020年備受追捧,獲投金額、件數分別年增18%、13%。近期獲投的企業具有下列幾點特性:

圖6-11 金融科技中小企業類獲投情況

1. 提供薪資管理是許多金融科技新創業者切入中小企業類市場的敲門磚。如為中小企業簡化薪資、稅收、人資與法尊規定的新創公司remote於2020年Q4的A輪募資中獲投3,500萬美元;專門為製造業、建築業和零售業中小型企業提供員工管理解決方案的新創公司PagarBook於2020年Q4的A輪募資中獲投1,500萬美元,該公司宣稱目前有500多萬家中小企業客戶。

2. Stripe開啟平台中的平台(platform of platforms)金融服務模式,為中小企業提供更多元的線上金融服務。如金流公司Stripe於2020年12月推出Stripe Treasury,將自身的平台中嵌入銀行服務,躍身成為銀行即服務(banking-as-a-service)的平台業者,可提供美國聯邦存款保險(FDIC)資格的利息帳戶,讓自家平台的客戶得以存取營收,透過專用的金融卡來支出、轉帳或支付帳單。

3. POS(銷售時點情報)系統與中小企業借貸公司為2020年Q4被併購的主要標的。如POS系統公司SHOPKEEP、Upserve於2020年Q4被Lightspeed分別已1.62億美元、1.91億元併購;提供中小企業貸款的ondeck被Enova以3.94億美元被併購;媒合中小企業融資需求的fundera平台被NerdWallet以1,840萬美元所併購。

(五)保險科技:

2020年保險科技類獲投件數持平,獲投金額減少6%,主要受到包括Lemonade、Root 、Metromile相繼上市所致。另外保險類金融科技公司近來紛紛推出新業務。其中2020年上市的保險科技公司Lemonade計畫在2021年Q1推出壽險,未來是否推出汽車保險、旅遊保險值得關注。另外其他幾家保險科技公司包括BESTOW、NEXT INSURANCE、Hippo在2020年Q4也都透過併購擴大產品線。

圖6-12 金融科技保險科技類獲投情況

三、結論

COVID-19疫情雖然重挫了全球經濟,但卻止不住全球投資人對投資金融科技的熱情。2020年金融科技在疫情下的投資商機主要圍繞在電子商務的金融服務上。在疫情爆發之際,投資人著眼於電子商務的無接觸商機,2020年Q2、Q3嵌入式金融科技業者備受追捧,接著鑒於民眾購買能力恐因疫情衝擊而下降,Q3、Q4轉趨追捧”先買後付”相關金融科技業者。而為了抓住客戶,更多滿足客戶多元金融服務的需求,近年來金融科技業者跨域發展已成為常態,金融科技各細領域的界線已日益模糊,如近來包括支付類、銀行類與中小企業類的金融科技業者均設法跨足”先買後付”市場;又如金流公司Stripe在自身的平台中嵌入銀行服務,躍身成為銀行即服務(banking-as-a-service)的平台業者;從支付到借貸領域,已是國際上支付業者發展的路徑圖。

此外過去許多被視為金融科技創新業者的創新產品,如今已成為進入市場的基本門檻,如對純網銀而言,在透過API連結各銀行資料、往來帳戶提供免費服務、免收外國交易費、對加密資產進行AML(數位貨幣反洗錢)及KYC(了解你的客戶)能力,以及友善的介面等服務與技術都已是國際上純網銀的基本能力與服務。另外,近來美國放寬相關法規的規定,加大金融科技業者創新與生存空間。

鑒於國際上金融科技市場的蓬勃發展,冀望國內金融科技可望因開放銀行第二階段、第三階段與相關金融法規的開放,為我國金融科技的發展注入活水,讓金融科技業者有更大的獲利及與金融機構合作的空間,健全我國金融科技生態圈。

參考資料

1.聯合新聞網,預支薪水App 掀爭議,2020.10.28

2.Paytient General Information,https://pitchbook.com/profiles/company/267781-60#overview

3.Bloom Credit Raises $13M To Connect Businesses With Credit Bureaus,2020.10.08 https://news.crunchbase.com/news/bloom-credit-raises-13m-to-connect-businesses-with-credit-bureaus/

4.iThome,Stripe推出Stripe Treasury,躍身成為企業金融服務平臺,2020.12.06 https://www.ithome.com.tw/news/141489

※本文由 台經院 及 FINDIT 平台 授權使用,未經同意,請勿擅自轉載。原文出處