2020農業食品科技投資趨勢

周佳寧編譯整理(台灣經濟研究院研究六所 助理研究員) | 2030-01-01

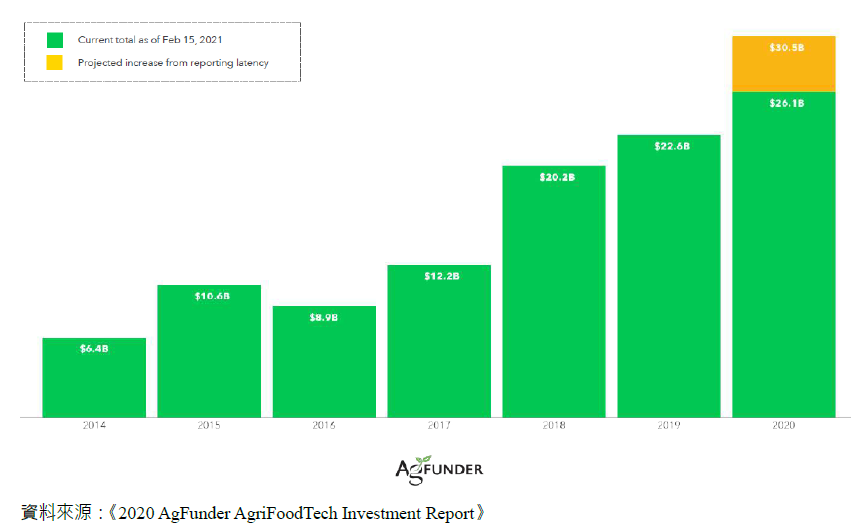

根據美國農業食品科技募資媒體AgFunder於近期所發布的《2020年農業食品科技投資趨勢報告(2020 AgFunder AgriFoodTech Investment Report)》顯示,全球農業食品科技募資總額及交易量均於2020年達到新高,募資金額由2019年的198億美元,成長15.5%至261億美元,涵蓋2,707筆交易和2,789個不重複的投資者,這歸功於鉅額交易的增加,代表農業食品科技已漸趨成熟。4筆鉅額交易總額為160億美元,包括冷凍倉儲Lineage Logistics、植物肉Impossible Foods和生鮮雜貨店商芙蓉興盛,帶動整體投資金額成長。其他還有一些金額相對小的交易,顯示投資者有信心投注在整個農業食品技術領域,以及下一代早期創新技術上。2020年早期階段的投資金額年增10%,交易筆數也成長15%。上游新創公司的募資總額、交易件數及鉅額交易總額在7年首度超越下游科技,表示投資者對農業食品科技領域的技術轉型深具信心。

一、前言

AgFunder利用高階機器學習演算法和人工智慧技術來協助識別和分類農業食品科技新創公司,目前其資料庫已擴增至超過29,939家公司,且每天都會增加新公司和歷史數據,對全球農業食品科技公司而言,具有相當的代表性。

本文所定義的上游科技包括農業生技、農場管理、農場機器人及設備、生質能源及生物材料、新型農場、農業綜合企業市場、中游科技、創新食品;下游科技則包括餐廳及零售科技、線上餐館、電商、餐廳市場、居家烹飪科技。正如AgFunder在年中回顧時所觀察到的,現在正是投資農業食品科技領域的好時機。Covid-19凸顯出有效率的供應鏈、生長、加工、運輸和向消費者銷售食物等替代方式在疫情下的重要性。主要串接農民和零售商的中游科技創新獲得了大量的資金。送餐服務領域,尤其是生鮮雜貨店商(eGrocery)因此受惠;也看到更多資金挹注於支援家庭用餐的雲端零售科技。另外,隨著消費者對於食物來源的疑慮增加,替代性食品的趨勢,特別是在替代性蛋白質領域的熱度持續延燒。

二、2020農業食品科技獲投概況

(一) 全球農業食品科技募資總額於2020年達到261億美元

全球農業食品科技募資總額於2020年達到261億美元,較去年成長15.5%,涵蓋2,707筆交易和2,789個不重複的投資者,根據AgFunder的預測,隨著更多2020年的交易逐漸揭露,交易件數則有望來到3,093件,總獲投金額將超越300億美元,較去年成長34.5%。

值得注意的是,上游科技(靠近農場和農場的新創企業,距離消費者較遠)投資金額(158億美元)於7年來首度超越下游科技(143億美元)。雖然資金持續挹注於下游科技,如生鮮雜貨電商等子領域,但在疫情之下,投資者更加偏好上游科技中的食品生產領域。

農業食品科技不再是早期的領域,因各個子領域的創新正日趨成熟,並募得金額更大的成長階段輪次,成長期和晚期階段的交易金額中位數分別較去年成長29%和17%。顯示農業食品技術已經不再具有利基、實驗性和風險的領域。從交易規模中位數成長可看出第一波創新浪潮已趨成熟。

Impossible Foods能夠迅速地在不確定性極高的肺炎疫情初期,募得5億美元,顯示出投資者對替代性蛋白質領域的信念,這也指出食品科技新創企業可利用的資本廣度如何演變。

從投資數據可發現,早期階段的新創公司比第一波的創新者募得更多的資金,相當令人振奮,顯示出隨著人才已從第一波的創新公司移至第二波的創新公司,故AgFunder預期農業食品科技領域將迅速成長。

早期階段的農業食品科技投資仍延續去年的成長趨勢,在2020年增加超過10%的投資,完成的交易件數增加15%,交易規模中位數在種子輪和A輪成長了10%。這與一般創投通常較少投資於早期階段的行為正好相反。然而,這種正向的趨勢僅適用於上游新創公司,其較去年增加了超過30%的交易件數,投資金額增加50%。下游科技則有所下滑,因零售業及餐飲科技領域交易件數下降了15%,而家庭和烹飪技術的獲投金額則下降近50%。

圖9-1 全球農業食品科技獲投金額(2012-2020)

圖9-2 全球農業食品科技獲投金額平均及中位數—依階段別(2020)

(二)受惠於疫情,上游科技投資金額於7年來首度超越下游科技

2020年上游科技共獲得158億美元的投資,較去年成長68%,主要是受中游科技和創新食品所帶動,這兩個領域分別獲得了53億美元和23億美元資金。儘管中游科技新創企業的投資金額增長,主要是受惠於一筆金額高達16億美元的鉅額交易(冷鏈科技新創Lineage Logistics)所拉抬,該領域仍比2019年增加了近30%的交易件數。與此同時,對創新食品新創公司的投資金額較去年增加了一倍,達到23億美元,交易件數也增長近60%,因消費者對於食物來源有越來越多的疑問。

雖然農業生技領域獲得資金占比下降,其本身成長仍相當顯著,較去年增加近70%的交易件數,投資金額也增加60%,共募得16億美元,主要是由基因編輯技術所主導。受惠於肺炎疫情,多家生鮮雜貨電商新創公司在2020年募得多輪資金,共募得51億美元。

(三)加速器及投資機構更加活躍,投資件數較去年有所成長

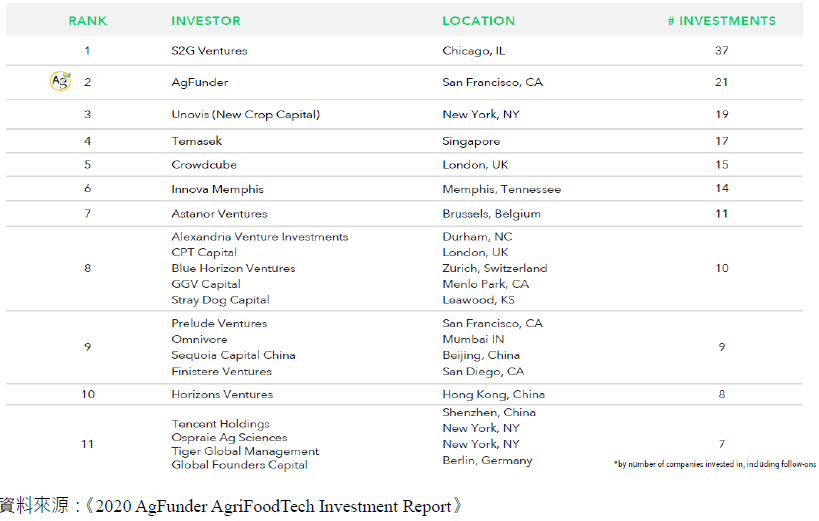

根據2020年活躍投資者排行榜,加速器的排名略有變化,YCombinator超越SOSV成為最活躍的加速器,另外也有一些新上榜的新面孔,包括美國SVG Partner/THRIVE、Alchemist Accelerator、印度VentureCatalysts、以色列Trendlines和荷蘭Rocketstartm。

在投資者的部分,2020年最活躍的投資者仍是跨階段食品和農業創業投資公司S2G Ventures。而新進榜的包括美國的Unovis、Innova Memphis、英國CrowdCube等,其他也包含瑞士、比利時和德國的投資者,顯示歐洲在農業食品科技領域投資已逐漸熱絡起來。整體而言,投資件數均較去年有所成長。

圖9-4 2020年最活躍的農業食品科技加速器

圖9-5 2020年最活躍的農業食品科技投資者

(四) 美洲地區獲投金額及件數持續領先全球

從獲投階段和地理位置來看,美洲地區於2020年的獲投金額及件數仍持續領先其他地區,美國部分,在2020年共募得154.5億美元,較去年成長56%,交易數量成長30%;亞洲地區在中國的加持下,位居第二,交易件數較去年成長7%。美洲和亞洲在2020年的投資金額均超越2019年,但投資件數則有所下降,表示平均交易金額成長。

AgFunder發現,2020年對美國的投資金額相較全球的占比有所回升,交易件數從去年的34%增至37%,已承諾的投資金額占比則從44%成長至51%。這逆轉了最近幾年隨著農業食品科技生態系統逐漸的發展,其他地區吸引更多資金的趨勢。

可能是因為在疫情之下,投資者偏好資金回流美國避險,以及投資者打算加倍投資於相較於之前已成長得更加成熟的投資組合,例如Lineage Logistics等美國公司、Impossible Foods和Nuro募得了5億多美元的資金。這些鉅額交易並未使分析產生偏差,因為其他投資於美國新創公司的交易件數較去年成長了30%。

就交易件數來看,中國的占比下降了21%。但是一些發生在下游科技的大型交易,特別是生鮮雜貨電商,帶動了58%投資金額的成長。根據VenturePulse,中國在農業食品領域之外的多個領域也有巨額交易。

在歐洲的交易件數和投資金額保持相對不變,交易件數僅成長5%。英國持續領先歐洲地區,儘管有脫歐相關的不確定性。

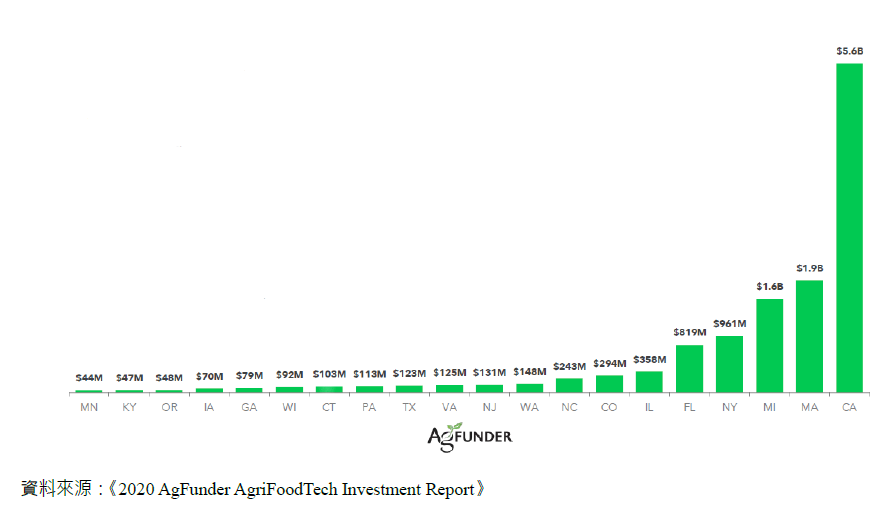

美國部分:

- 矽谷使加州在農業食品科技投資方面獨占鰲頭,但矽谷是否能持續吸引投資者和新創,則有待考驗,就像Covid-19將全球的企業家推向遠端工作一樣,搬離矽谷將使生活成本更低廉。

- 波士頓具有蓬勃發展的技術型創業,特別是生物工程、硬科技(機器人)和深科技(AI)方面,將麻州的投資件數拉至第二位。

- 位於第三名的密西根州,則有底特律附近的新創公司Lineage Logistics,於2020年獲得16億美元投資,因投資者在疫情下深感有效供應鏈的重要性。

- 總部位於邁阿密的REEF Technology籌得7億美元投資,將佛羅里達州排名推升至第四。

- 位居第五的科羅拉多州之農業食品科技生態系統很小,但處於成長中,且高度多樣化。

圖9-6 美國各州所獲得之投資金額

三、展望2021年

雖然存在很多不確定性,但感覺什麼都可能會發生在農業食品科技領域中,AgFunder提供了一些對2021年的預測,從早期企業的趨勢開始,到透過特殊目的收購公司 (Special Purpose Acquisition Company,SPAC) 上市。

生鮮雜貨電商持續顛覆傳統零售,電話將取代貨架,成為消費者發掘新產品的主要模式。傳統品牌的力量將隨著消費者發現和對新創品牌的喜愛而消逝。

SPAC創造了更加動態的出場環境,和打造新的高成長食品公司的可能性。這將推動早期階段投資增長,創造創新和企業家精神的誘因,並進一步使現有的食品公司加速滅亡。

至於畜牧業的未來,預期畜牧業將逐漸走向永續、碳中和及優質產品,因為基於植物的產品已更具價格競爭力,也成為主流。

隨著農場發展邁向碳中和,乳業將保持穩固的基礎。在新興市場中,因價格和傳統的耕作方式的緣故,動物蛋白將繼續維持領先地位(儘管消耗量已明顯少於已開發市場)。

參考文獻

- Jessica Pothering, 2020’s agrifoodtech investment story speaks of resilience, maturity & big bets on what comes next, AgFunder , 2021.2.25, https://agfundernews.com/2020s-agrifoodtech-investment-story-speaks-of-resilience-maturity-and-big-bets-on-what-comes-next.html

- AgFunder (2021),《2020 AgFunder AgriFoodTech Investment Report》.

※本文由 台經院 及 FINDIT 平台 授權使用,未經同意,請勿擅自轉載。原文出處